El mercado inmobiliario español continúa en plena ebullición. Según el último informe del Índice General Tinsa IMIE correspondiente al mes de junio, el precio de la vivienda nueva y usada creció un 1,1 % en tasa mensual, frente al 0,9 % registrado en mayo. Este ritmo de crecimiento deja una variación interanual del 10,6 %, consolidando la tendencia alcista que se ha intensificado desde 2021.

¿Qué factores están detrás de esta escalada de precios?

Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, lo resume así: “Los precios residenciales han continuado creciendo por encima de la inflación de forma generalizada, resultado del aumento de población en un entorno de escasez de oferta, así como del contexto económico benigno en términos de resistencia del empleo y reducción de los tipos de interés que dinamiza la demanda de vivienda.”

Dicho de otro modo, el desajuste entre oferta y demanda es el motor que sigue impulsando los precios al alza. La llegada de nuevos habitantes, la reactivación del interés comprador tras la bajada de tipos y una construcción todavía marcada por los efectos de la pandemia dibujan un escenario en el que la oferta no logra acompañar al ritmo de la demanda.

Rentabilidad al alza… ¿pero sostenible?

Uno de los indicadores más relevantes para quienes analizan oportunidades de inversión inmobiliaria es el crecimiento acumulado del valor medio de la vivienda: un 55,3 % desde el mínimo de la crisis financiera. Aun así, los precios actuales se sitúan un 8,6 % por debajo de los máximos históricos de 2007, lo que sugiere cierto margen de recorrido, aunque cada vez más limitado en las principales plazas urbanas.

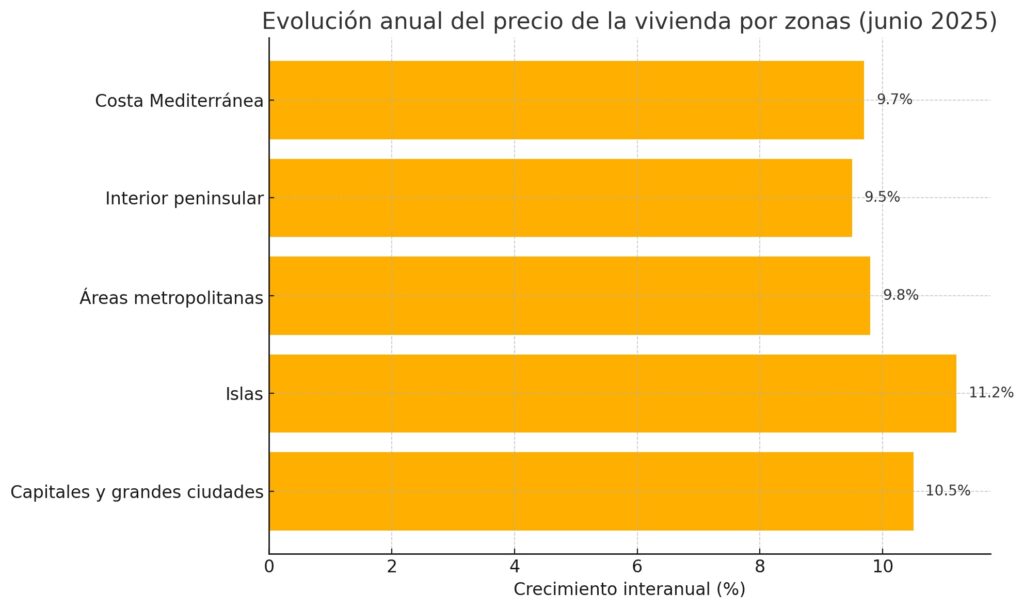

En cuanto a la rentabilidad, la presión sobre los precios y la escasez de suelo finalista en zonas demandadas está empujando a muchos inversores a explorar localizaciones alternativas con proyección de crecimiento, como ciertas áreas metropolitanas, municipios de interior o mercados insulares, donde también se han registrado incrementos superiores al 10 %.

¿Qué puede esperarse en los próximos meses?

Aunque el primer trimestre del año trajo un repunte en la actividad promotora, las viviendas finalizadas siguen siendo escasas, lo que anticipa que los tensionamientos de precios continuarán en el corto plazo. La clave estará en el ritmo de finalización de los proyectos en marcha y en cómo se comporte la demanda ante los posibles ajustes financieros o fiscales.

En definitiva, el actual panorama consolida la vivienda como un activo refugio con rentabilidad atractiva, pero también como un mercado cada vez más exigente para el inversor. La información actualizada, el análisis territorial preciso y la estrategia a largo plazo serán fundamentales para identificar oportunidades reales en un entorno de creciente competencia.